从零起步! 手把手教你做期权

终于迎来了2月9日,上证50ETF期权合约品种在上交所正式上市交易啦。作为投资者的我们,该如何借用期权这个工具赚大钱呢?本期《视点》专题就从零起步,将手把手教你做期权赚大钱。

What(是什么) or Who(谁参与)

对于期权的起源,传说古希腊哲学家泰勒斯利用天文知识预测到第二年将迎来橄榄的丰收年,届时用于橄榄油制作的压榨机将供不应求。于是泰勒斯找到榨油机的拥有者,支付了一小笔费用用于锁定第二年榨油机使用费。当春天橄榄获得大丰收时,突然很多人需要使用这些压榨机,这时,泰利斯以高价出租榨油机,结果赚了一大笔钱。

所谓期权,就是指买方向卖方支付一定费用,在未来某一时间点买入或卖出某一个标的的权力,投资者可以选择行权获取收益,也可以选择放弃行使这个权力。

以本次上市交易的上证50ETF期权为例,2月6日50ETF的最新价为2.30元,但某投资者看好后市,认为1个月后50ETF将涨到2.50元,于是以市价0.07元买入1份一个月后行权的认购期权,行权价2.30元。如果一个月后,50ETF如预期涨到了2.50元,则该投资者将赚取0.13元(2.50-2.30-0.07)。

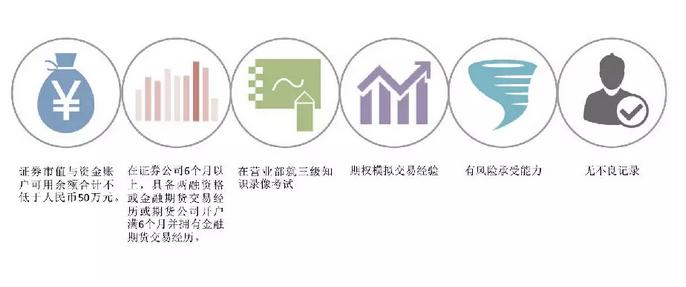

但需要说明的是,作为一款新上市的投资工具,规避风险是有必要的。因此交易所设置了“五有一无”的门槛,个人投资者进入前先得通过重重检验。

关于门槛具体要求,期权开户遇冷 某券商三天仅完成一笔”(或许目前您和小财一样还达不到开户要求,但随着市场的逐步开放与完善,说不定哪天我们也能在期权市场中“并肩作战”呢。)

做期权交易 从交易合约说起

50ETF期权只有一个标的,那就是50ETF.ETF即Exchange Traded Funds,一般被称为交易所交易基金。而上证50ETF就是以上证50指数成分股为标的进行投资的指数基金,其代码为510050,目前权重最大的前5只股票是平安、招商、民生、兴业、浦发、金融、保险行业权重逾50%。

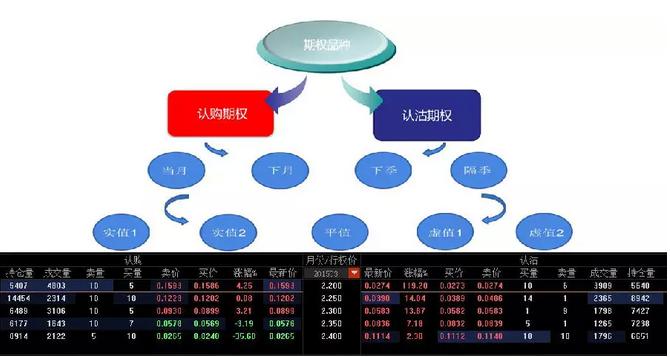

不过,由于存在认购、认沽两个方向,又存在4个交割月份,以及不同的交割价格,上证50ETF期权至少有40个合约。

初期,上证50ETF期权包括认购(约定日买入标的物)和认沽(约定日出售标的物)两个类型,其中有4个到期月份(当月、下月以及随后两个季月),每个月份又包括5个行权价,其中平值(行使权利对买卖双方都无意义的状态)1个、实值(行使权利买方可盈利的状态)2个、虚值(行使权利买方会造成额外损失的状态)2个,因此共40个合约。

而当上证50ETF价格发生较大变化均以超过5个行权价时,需要加挂新的实值或虚值合约,因此其实际可交易合约远多于40个。

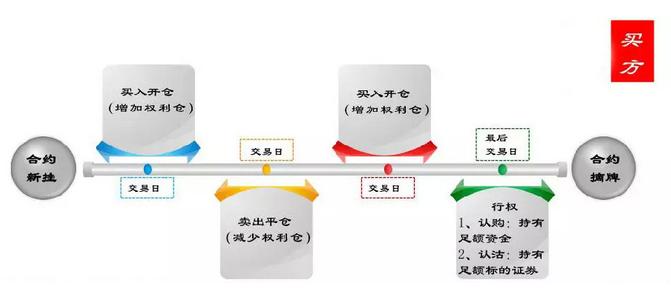

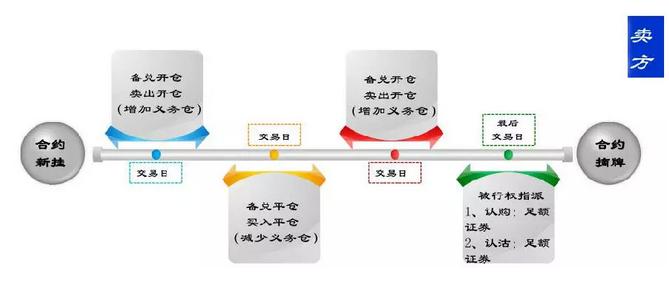

知道了可以交易的合约,接下来我们就从认购(约定日买入标的物)和认沽(约定日出售标的物)两个角度来谈具体的交易过程。

从实战出发 手把手教你买入认购期权

认购期权即是在约定日买入标的物。假设目前上证50ETF的价格为2.3元/份,当投资者预计上证50ETF价格将在当月出现上涨时,于是便可以选择当月到期的上证50ETF认购期权(若买入合约单位为10000份、行权价格为2.3元、当月到期的上证50ETF认购期权一张。而当前期权的权利金为0.12元,需要花0.12×10000=1200元的权利金),此时称之为买入开仓。

倘若上证50ETF的价格在合约到期日之前已涨到2.6元/份,此时该投资者可以继续保留或按照市价提前将该期权卖出,此时称之为卖出平仓。待到合约到期后,假如上证50ETF最新价格为2.6元/份,该投资者可以获利约(2.6-2.3)×10000=3000元,减去权利金1200元,可获得利润1800元。当然,倘若上证50ETF在到期后价格为2.0元,远低于2.3元,此时投资者可以直接以2.0元的价格在市场上买到更便宜的的上证50ETF,因此该期权无效,该投资者损失1200元权利金。

走进实战,假设此时上证50ETF的价格为2.311元,小财较看好短期后市行情。于是小财从4个到期月份合约中选择了201503(4个到期月份分别为201302、201303、201306、201309)。此时的5个行权价分别为2.200元、2.250元、2.300元、2,350元、2.400元。

小财以最新交易价0.1593元的价格买入10000份、行权价格为2.200元、3月到期的上证50ETF认购期权一张。倘若该标的价格在到期日之前出现波动,小财可以随时卖出或再次买入,或到合约到期后赚取差价。

卖出认购期权 增强投资收益

与买入认购期权相反,当投资者持有上证50ETF(或相应保证金),但预计近期上涨概率较小(看空)时,可以卖出行权价高于当前股价的认购期权,以获取权利金。

小财以最新交易价0.0265元的价格卖出10000份、行权价格为2.400元、3月到期的上证50ETF认购期权一张。如果合约到期时,上证50ETF的价格未超过2.400元,此时期权买方不会选择行权,因此小财在没有损失所持有的上证50ETF之时,还赚取了权利金。

而当合约到期时,上证50ETF的价格超过2.400元,此时小财决策失算,将面临被行权。小才需要以2.4元的价格将10000份上证50ETF卖出,进而丧失了原本因为价格上涨所能获得的收益。

认沽期权 为持有标的证券提供保险

当投资者需要进行杠杆性看空交易,或当投资者持有现货股票,并想规避股票价格下行风险是,可以买入认沽期权。

假设此时上证50ETF的价格为2.311元,小财以最新交易价0.1114元的价格买入10000份、行权价格为2.400元、3月到期的上证50ETF认沽期权一张。如果合约到期时,上证50ETF的价格跌破2.400元,小财可以以2.400元的价格卖出10000份上证50ETF。由此看,当投资者持有现货股票,并想规避股票价格下行风险时,可以买入认沽期权作为保险。

进阶篇 一些专业操作事项

1、限仓:按照交易所规定,单个投资者的权利仓持仓限额为20张,总持仓限额为50张,单日买入开仓限额为100张;单个期权经营机构经纪业务的总持仓限额为500万张;做市资金10亿以上的做市商权利仓限额10万张,总持仓限额20万张,单日开仓限额50万张。需要着重说明的是,每张期权合约对应10000份“50ETF”基金份额,合约到期月份为当月、下月及随后两个季月。

2、时限:上证50ETF期权实行T+0交易,因此也有分析称,随着上证50ETF期权上市,为A股T+0做好铺垫。

3、涨跌幅限制:上证50ETF期权的涨跌和上证50ETF涨跌关系是非线性的,一般平值与实值期权涨跌幅较大,而虚值期权则涨跌幅较小,严重虚值的期权涨跌幅非常有限。

期权合约每日价格涨停板=该合约的前结算价+涨跌幅;期权合约每日价格跌停板=该合约的前结算价-涨跌幅。认购期权涨跌幅=max{行权价×0.2%,min[(2×正股价-行权价),正股价]×10%}; 认沽期权涨跌幅=max{行权价×0.2%,min [(2×行权价-正股价),正股价]×10%}。

如果上述规定计算的涨停价、跌停价最小报价单位非0.001元的整数倍,则涨停价、跌停价都四舍五入至最接近的价格。除权除息日按调整后标的前收盘价、行权价计算涨跌停幅度。

此外,对于认购期权涨跌幅,有以下规定:一是当涨跌幅小于等于0.001元时,不设跌停价;二是最后交易日,只设涨停价,不设跌停价;三是如果根据上述公式计算的跌停价小于最小报价单位(0.001元),则跌停价为0.001元。

对于认沽期权涨跌幅,有以下规定:一是当涨跌幅小于等于0.001元时,不设跌停价;二是最后交易日,只设涨停价,不设跌停价;三是如果根据上述公式计算的跌停价小于最小报价单位(0.001元),则跌停价为0.001元。

4、保证金:认购期权义务仓开仓保证金=[合约前结算价+Max(12%×合约标的前收盘价-认购期权虚值,7%×合约标的前收盘价)] ×合约单位认沽期权义务仓开仓保证金=Min[合约前结算价+Max(12%×合约标的前收盘价-认沽期权虚值,7%×行权价格),行权价格] ×合约单位。

认购期权义务仓维持保证金=[合约结算价+Max(12%×合约标的收盘价-认购期权虚值,7%×合约标的收盘价)]×合约单位认沽期权义务仓维持保证金=Min[合约结算价+Max(12%×合标的收盘价-认沽期权虚值,7%×行权价格),行权价格]×合约单位.

| 全部评论 |

共0页 第1页★ 首页 ★ 上一页 下一页★